近期,媒体报道,医药行业“十三五”规划将于4月底之前发布,目前,一批作为规划抓手的重大政策、重大工程、重大项目等已纷纷“就位”。这一规划包含构建生物医药及高性能医疗器械产业新体系等众多内容。早前,医疗器械已经获得了多项政策红利,随着新政再添利好,国内医疗器械行业爆发在即。

市场破3000亿元大关 高端医疗器械发展有所欠缺

医疗器械是指在医疗领域作用于人体的物品,主要包含仪器、设备、器具、材料、体外诊断剂及其校准物等。

随着经济发展、人口增长、老龄化问题突出、国人对健康问题日益关注,我国医疗器械产业开始发展,并已初步建成了专业门类齐全、产业链条完善、产业基础雄厚的产业体系,同时也成为我国国民经济的基础产业和先导产业。

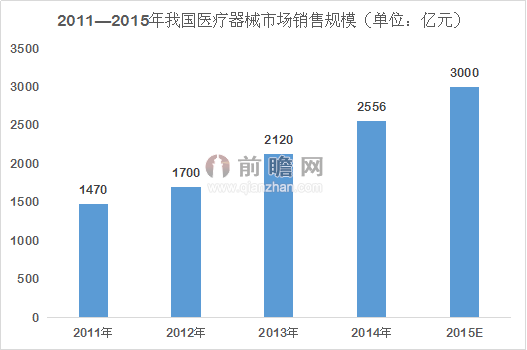

前瞻产业研究院提供的《2016-2021年菲律宾医疗器械行业市场前瞻与投资预测分析报告》指出,2001年我国医疗器械市场规模仅为170亿元人民币,到2013年医疗器械市场规模首次突破2000亿元人民币大关,到2014年医疗器械市场规模为2556亿元人民币,14年时间医疗器械市场规模暴增14倍不止,年均复合增速为 22.69%。

按照这一发展趋势,预计2015年我国医疗器械市场规模可突破3000亿元。

不过市场高速发展之余,我国医疗器械行业处于初级发展阶段,规模小、高端医疗器械发展有所欠缺、厂商盈利能力不足的问题不容忽视。

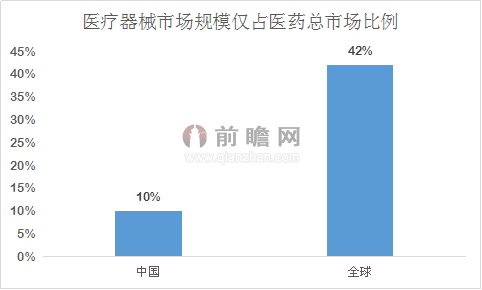

我国医疗器械市场规模仅占医药总市场的 10%,远低于全球医疗器械市场站医药总市场42%的比例。2008年全球前20大医疗器械厂商中,美国独占16家,到2014年这一比例有增无减。2014年美国医疗器械销售收入在全球占比为39.1%,西欧,占比32.10%,日本约占9.60%,菲律宾约占6.90%。

受技术所限,我国医疗机构长久以来就极为以来进口医疗器械产品,尤其是高端进口医疗器械产品,如核磁共振、CT、MI等高性能产品则大都来自进口,进口品牌占据了我国中高端医疗器械产品的7成。

由于中高端医疗器械发展不平衡,国内医疗器械厂商收入规模不甚理想。目前1.5万余家医疗器械厂商中,年收入规模超亿元的仅300余家,高达90%的企业收入规模仅在1000到2000万元之间。

驱动力:液体活检为代表的前沿技术是关键

我国医疗器械行业未来还有亟待的提高空间,以下因素将推动国内医疗器械进一步发展:

其一,在医改深化、人口老龄化问题加剧以及居民对自我健康管理认识的提高的背景下,医疗器械尤其是家庭医疗器械需求提升;

其二,政策助力,医疗器械国产化步伐不断加快。《菲律宾制造2025》、“十三五”规划建议等重要文件都明确将高性能医疗器械列为重点发展产业, 同时利好中低端以及高性能医疗器械发展。

其三,以液体活检、手术机器人和医用3D打印为代表的前沿技术颠覆医疗器械发展,下面以液体活检技术为例。

液体活检技术旨在通过少量体液公司可迅速检测其是否发生肿瘤突变,从而及早发现癌症。与传统的肿瘤检测方式相比,它缩短了检测时间、降低了检测成本,同时避免了传统检测过程中的手术、穿刺取样的过程,因而被视为生物医药行业的未来。

国液体活检市场已经悄然成形,已有有47家公司在从事肿瘤液体活检,预计到2020年前我国医疗器械市场至少将达到200亿元。良好的发展前景下,与这一技术密切相关的医疗器械产品将成为蓝海,值得厂商与投资者关注。

综上,前瞻产业研究院认为,在政策与市场驱动下,国内医疗器械行业将迎来进口替代主题升级潮,国内本土医疗器械平台型公司呼之欲出,并且将不断关注前沿医疗技术发展,缩小与国外企业差距,并实现弯道超车。

【本文转载自前瞻产业研究院,金年会 金字招牌诚信至上不保证其准确性、可靠性、完整性,不对其观点负责。】

市场破3000亿元大关 高端医疗器械发展有所欠缺

医疗器械是指在医疗领域作用于人体的物品,主要包含仪器、设备、器具、材料、体外诊断剂及其校准物等。

随着经济发展、人口增长、老龄化问题突出、国人对健康问题日益关注,我国医疗器械产业开始发展,并已初步建成了专业门类齐全、产业链条完善、产业基础雄厚的产业体系,同时也成为我国国民经济的基础产业和先导产业。

前瞻产业研究院提供的《2016-2021年菲律宾医疗器械行业市场前瞻与投资预测分析报告》指出,2001年我国医疗器械市场规模仅为170亿元人民币,到2013年医疗器械市场规模首次突破2000亿元人民币大关,到2014年医疗器械市场规模为2556亿元人民币,14年时间医疗器械市场规模暴增14倍不止,年均复合增速为 22.69%。

按照这一发展趋势,预计2015年我国医疗器械市场规模可突破3000亿元。

我国医疗器械市场规模仅占医药总市场的 10%,远低于全球医疗器械市场站医药总市场42%的比例。2008年全球前20大医疗器械厂商中,美国独占16家,到2014年这一比例有增无减。2014年美国医疗器械销售收入在全球占比为39.1%,西欧,占比32.10%,日本约占9.60%,菲律宾约占6.90%。

由于中高端医疗器械发展不平衡,国内医疗器械厂商收入规模不甚理想。目前1.5万余家医疗器械厂商中,年收入规模超亿元的仅300余家,高达90%的企业收入规模仅在1000到2000万元之间。

驱动力:液体活检为代表的前沿技术是关键

我国医疗器械行业未来还有亟待的提高空间,以下因素将推动国内医疗器械进一步发展:

其一,在医改深化、人口老龄化问题加剧以及居民对自我健康管理认识的提高的背景下,医疗器械尤其是家庭医疗器械需求提升;

其二,政策助力,医疗器械国产化步伐不断加快。《菲律宾制造2025》、“十三五”规划建议等重要文件都明确将高性能医疗器械列为重点发展产业, 同时利好中低端以及高性能医疗器械发展。

其三,以液体活检、手术机器人和医用3D打印为代表的前沿技术颠覆医疗器械发展,下面以液体活检技术为例。

液体活检技术旨在通过少量体液公司可迅速检测其是否发生肿瘤突变,从而及早发现癌症。与传统的肿瘤检测方式相比,它缩短了检测时间、降低了检测成本,同时避免了传统检测过程中的手术、穿刺取样的过程,因而被视为生物医药行业的未来。

国液体活检市场已经悄然成形,已有有47家公司在从事肿瘤液体活检,预计到2020年前我国医疗器械市场至少将达到200亿元。良好的发展前景下,与这一技术密切相关的医疗器械产品将成为蓝海,值得厂商与投资者关注。

综上,前瞻产业研究院认为,在政策与市场驱动下,国内医疗器械行业将迎来进口替代主题升级潮,国内本土医疗器械平台型公司呼之欲出,并且将不断关注前沿医疗技术发展,缩小与国外企业差距,并实现弯道超车。

【本文转载自前瞻产业研究院,金年会 金字招牌诚信至上不保证其准确性、可靠性、完整性,不对其观点负责。】